Consórcio de Imóveis

Conheça nossos planos de consórcio para imóveis

Como funciona o consórcio imobiliário?

Escolha um dos tópicos ou navegue pelas setas laterais

1. O que é um consórcio?

É uma reunião de pessoas em grupo que contribuem mensalmente com uma quantia em dinheiro para um fundo comum. O Beto, por exemplo, acabou de se formar e acha que o consórcio é a forma mais fácil de realizar o sonho da casa própria. O tempo de contribuição e o número de cotas do grupo são determinados previamente.

2. Por que fazer um Consórcio Imobiliário?

O consórcio é uma forma simples e acessível de realizar o sonho da casa própria. Você compra, constrói, reforma e/ou amplia seu imóvel contribuindo mensalmente. Para o Beto, assim fica muito mais fácil aplicar o seu dinheiro.

3. Quero fazer um Consórcio. Como funciona?

Funciona assim: você escolhe o que quer comprar e decide o valor da Carta de Crédito com parcelas que cabem no seu bolso. O Beto decidiu comprar um imóvel. Depois de ter adquirido uma cota em um grupo, ele já começou a torcer para ser contemplado em um sorteio. Ele também pode ofertar um lance fixo ou livre.

4. Quais as vantagens do Consórcio Imobiliário?

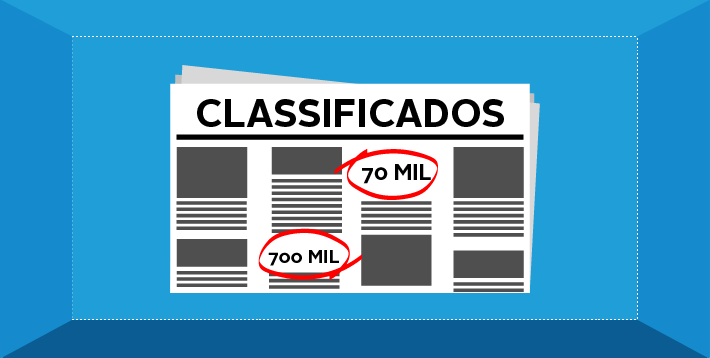

Assim como o Beto, você pode ter opções de Cartas de Crédito de R$ 70 mil a R$ 700 mil, com prazos de até 200 meses para pagar, conforme o valor da carta. E mais: ainda pode converter a Carta de Crédito em espécie, após 180 dias da contemplação e com a quitação do saldo devedor. Depois é só aproveitar do jeito que quiser.

5. Quero construir uma casa. Posso fazer um Consórcio?

Sim, basta você possuir terreno próprio, urbanizado, quitado e livre de ônus. O Beto não possui um terreno, mas ele pode adquirir o terreno e construir com o mesmo crédito, o que também seria uma ótima opção.

6. Posso usar meu FGTS no Consórcio?

Sim, para complementar o pagamento do bem adquirido com a Carta de Crédito de acordo com as regras do Fundo. Também é possível, após a aquisição do bem, amortizar ou quitar o saldo devedor, ou ainda, pagar prestações, que também devem seguir as regras do Fundo.

7. Como saber se fui contemplado?

Você pode acompanhar os resultados das Assembleias nos Serviços ao Cliente, no site da Caixa Seguradora ou pelo atendimento eletrônico da Central de Relacionamento. O Beto está sempre de olho e na torcida.

Ainda não tem um consórcio?

Simule seu consórcio abaixo e veja como é rápido e fácil!

Planos JFC Consórcios

Conheça nossos planos de consórcio

Por que fazer um consórcio imobiliário?

Comprar um imóvel para morar

Com o Consórcio Imobiliário, você pode adquirir o imóvel de sua escolha, não importa se é novo ou usado, no valor de sua Carta de Crédito.

Construir ou reformar seu imóvel

Você pode utilizar a Carta de Crédito para construir um imóvel residencial ou comercial em um terreno próprio. Ou, se preferir, pode reformar ou ampliar um imóvel próprio, residencial ou comercial.

Comprar um imóvel na planta

Se sua opção for por um apartamento ou casa na planta, você pode utilizar a Carta de Crédito para adquiri-lo.

Comprar um terreno

A Carta de Crédito pode ser utilizada para a compra de terreno urbanizado. Você também pode comprar um terreno e construir utilizando a mesma carta.

Comprar um imóvel comercial

O Consórcio Imobiliário não é restrito a imóveis residenciais: você também pode adquirir um imóvel comercial, novo ou usado. Ou até mesmo um imóvel misto (residencial e comercial, desde que com uma só matrícula no CRI).

Quitar o financiamento imobiliário

Se você tem um imóvel financiado, pode utilizar a Carta de Crédito do Consórcio Imobiliário para quitar o saldo devedor. E se adquirir um imóvel já financiado, pode quitar o financiamento em nome de terceiros.

Comprar uma vaga de garagem

Você pode utilizar a Carta de Crédito para construir um imóvel residencial ou comercial em um terreno próprio. Ou, se preferir, pode reformar ou ampliar um imóvel próprio, residencial ou comercial.

Benefícios

Conheça todas as vantagens do consórcio de imóveis

Parcelas acessíveis

Primeira parcela a partir de R$ 659,19.

Sem cobrança de juros

Não são cobrados juros, e a taxa de administração é diluída no prazo do contrato.

Poder de compra

Você não perde poder de compra: o valor da carta de crédito é atualizado a cada 12 assembleias.

Flexibilidade

Você pode antecipar ou quitar as parcelas a qualquer momento

Mudança no valor

Enquanto não for contemplado, você pode alterar o valor da carta de crédito, dentro do mesmo grupo.

Prazo de até 200 meses

Prazo de até 200 meses, dependendo do valor da carta (R$ 70 mil a R$ 700 mil).

Poder de negociação

Você paga o imóvel à vista, o que lhe garante mais poder para negociar descontos no preço.

Utilização do FGTS

Você pode usar o FGTS para complementar o valor do imóvel, quitar ou amortizar o saldo devedor, conforme as regras do Fundo.

Lance com recursos da carta

Você pode utilizar até 50% do valor de sua Carta de Crédito para dar um lance.

Perguntas Frequentes

Confira perguntas frequentes sobre consórcios de imóveis

Enquanto não é utilizada, a Carta de Crédito contemplada permanece em conta, sendo atualizada pelo mesmo índice de remuneração do Fundo Comum até o dia útil imediatamente anterior ao da sua utilização.

Para as contratações realizadas por meio dos canais online ou telefone, você pode desistir em até sete dias corridos, contados a partir da data da assinatura do Contrato de Adesão, desde que não tenha participado da Assembleia. Neste caso, você receberá todos os valores eventualmente pagos.

Após este prazo, independente do canal de contratação, você pode desistir a qualquer tempo, por solicitação formal, desde que não tenha sido contemplado. Neste caso, o valor será restituído no encerramento do Grupo, conforme regras definidas no Contrato de Adesão.

Não. Também são considerados presentes às Assembleias Gerais Extraordinárias os consorciados que, em dia com o pagamento de suas prestações, enviarem seu voto por carta com AR (Aviso de Recebimento) e cujo voto tenha sido recebido pela Administradora até o último dia útil anterior ao dia da realização da assembleia.

Sim, é possível utilizar o FGTS para quitar saldo devedor do Consórcio Imobiliário, bem como amortizar o saldo devedor ou pagar parte das prestações. Para isso, deverão ser cumpridas as exigências estabelecidas pela Caixa, Agente Operador do FGTS. Para conhecer quais são estas regras, leia o Manual Operacional disponível na página do Consórcio Imobiliário, aqui no site.

A alteração do valor do crédito contratado (troca de bem) só pode ser feita após a realização da primeira Assembleia Geral Ordinária do Grupo. Você pode alterar o valor contratado por outro valor disponível no Grupo, no máximo duas vezes durante o prazo de vigência do plano. Para alterar o valor da Carta de Crédito, você precisa estar adimplente e não pode ter sido contemplado.

Sim. Na transferência de cota, é cobrada uma taxa equivalente a 1% do valor da Carta de Crédito atualizada

Sim. A transferência só é permitida se todas as parcelas vencidas estiverem quitadas.

A solicitação de conversão do crédito em espécie pode ocorrer no prazo mínimo de 180 dias após a contemplação, com a quitação do saldo devedor.

O valor da Carta de Crédito, após a contemplação e enquanto não utilizada, permanece depositado em conta vinculada, sendo devidamente corrigido por aplicação financeira. O saldo devedor e as parcelas continuam sendo atualizados pelo INPC (Índice Nacional de Preços ao Consumidor). A gestão dessas aplicações é feita pela área de investimentos do Grupo Caixa Seguradora, de modo que os valores estão aplicados em LFT- Tesouro Nacional (Letras Financeiras do Tesouro) e têm reajuste diário.

Possuir terreno próprio, quitado e livre de ônus.

A liberação é na forma de reembolso. A primeira parcela não pode ser superior a 20% do valor da obra e a última não pode ser inferior a 10% do valor do crédito liberado. As vistorias das etapas da obra são feitas por um engenheiro credenciado, e o custo da vistoria é pago diretamente ao engenheiro.

O prazo da obra no cronograma físico-financeiro é de no mínimo 4 meses e no máximo 18 meses. A construção não pode ser em área rural, e a Carta de Crédito não pode ser utilizada por Pessoa Jurídica.

O resultado é disponibilizado após a realização de cada assembleia nos seguintes canais: Serviços ao Cliente (internet), Central de Relacionamento (atendimento eletrônico por telefone) e agências da Caixa.

Havendo recursos para contemplar três consorciados, a ordem de prioridade para contemplação é: um sorteio, um lance fixo e um lance livre.

Após a contemplação de três cotas (uma por sorteio, uma por lance fixo e uma por lance livre), há nova contemplação se houver outras ofertas de lance e se restar saldo suficiente.

Sim. Caso você decida não participar do sorteio de um determinado mês, deve realizar a exclusão até as 20h do dia útil anterior à assembleia por meio dos Serviços ao Cliente (na internet), pelo Atendimento Eletrônico da Central de Relacionamento ou em uma agência da Caixa (neste caso, em horário de expediente bancário). Se você desistir da exclusão, deve fazer a inclusão pelos mesmos canais. A exclusão tem validade somente para a assembleia daquele mês.

Cada modalidade exige uma garantia:

Modalidade: Compra

Garantia: O próprio imóvel adquirido

Modalidade: Reforma e/ou ampliação

Garantia: O próprio imóvel a ser reformado e/ou ampliado

Modalidade: Construção

Garantia: O terreno onde será construído o imóvel

Modalidade: Imóvel rural

Garantia: Um imóvel urbano

É permitida a substituição do bem dado como garantia nos seguintes casos: aquisição de imóvel rural; se a engenharia do Grupo Caixa Seguradora não aceitar o imóvel a ser adquirido como garantia; se o valor da avaliação for inferior ao valor da compra e venda. Para haver a substituição, o novo bem deve ser aprovado na avaliação e é preciso pagar a taxa de substituição da garantia (1% do crédito atualizado ou R$ 600, o que for maior). Além disso, o consorciado deve estar adimplente.

O não pagamento da parcela até a data do vencimento implica a cobrança de multa de 2% e juros de mora de 1% ao mês sobre o valor da parcela.

Uma Cota pode ser excluída se tiver duas ou mais parcelas em atraso, alternadas ou consecutivas.

O consorciado contemplado e com bem entregue que apresentar mais de uma parcela em atraso será cobrado por escritório de advocacia, acrescido dos encargos.

Você pode ofertar um lance pelos Serviços ao Cliente (na Internet) ou na Central de Relacionamento (atendimento eletrônico por telefone) até as 20h do dia anterior à assembleia. A primeira assembleia é realizada sempre fisicamente, na sede da Administradora; a oferta de lances para este pleito pode ser feita até as 20h do dia anterior à assembleia.

Caso você oferte mais de um lance livre para uma mesma assembleia, somente a última oferta é considerada, independentemente do valor.

É a utilização de até 50% do valor da Carta de Crédito vigente para o pagamento do lance. Neste caso, o valor da Carta de Crédito liberada ao consorciado é o resultado da diferença entre o valor do Crédito vigente e o valor do lance ofertado.

Amortização diluída é a redução da parcela, sendo que o valor da nova parcela não poderá ser inferior a 20% da atual.

Você pode alterar a forma de amortização do lance, desde que faça a solicitação antes da realização da assembleia seguinte. Neste caso, você pode utilizar o valor pago no lance para amortizar o prazo ou a parcela.